欢迎光临贵阳在线!

今天是 2025年05月21日 星期三

关注社会热点

一起实现我们的中国梦

——程序争议引发司法信任危机,当事人主张:“法官故意不采纳关键证据”,银行阻挠优先本金还款致损失扩大。

导语:北京市市民张先生与张家口银行燕郊支行的银行贷款合同纠纷案,目前正在廊坊市中级人民法院二审审理中。本案因涉及疫情期间还款争议及司法程序合规性质疑,引发对金融机构义务与消费者权益的关注,当事人反应一审过程中存在证据采纳争议,并指控银行存在阻挠优先本金还款行为,该案引发对金融消费者权益保障机制的讨论。

张先生正在实名举报法官周某某多次不依法行政,银行否认优先本金还款承诺,(河北三河市2025年5月)一场普通的银行贷款纠纷案,正在演变成一场涉及司法公正和金融消费者权益的公共事件。

事件回溯:疫情后金融纠纷凸显制度性矛盾,从还款被拒到连环诉讼。

2017年,张先生向张家口银行燕郊支行贷款130万元,2017年至2020年初正常还款。2020年后因疫情还款减少,银行于2022年8月起诉。张先生称,2022年8月29日上午,其父携带10万元现金至银行柜台还款,但工作人员以“已起诉”为由拒绝接收。此后,2023年11月银行副行长韩某曾口头同意“优先偿还本金”的承诺,但后续操作中银行否认该约定,更令人质疑的是,2023年12月至2024年4月期间,张先生多次尝试按银行副行长韩某此前的口头承诺“优先偿还本金”,却遭4名不同柜员不当阻挠,甚至行长易某在电话中全盘否认该协议。张先生表示“银行出尔反尔,导致利息和其他损失共计多出30万元以上”。

银行这一行为直接导致债务利息持续累积,张先生起诉银行“滥用诉讼程序变相增收高额利息”等侵犯金融消费者权益的行为,导致还款争议升级。

2023年,三河市人民法院一审判决支持银行主张的本金及利息,但未支持罚息和复利。银行不服上诉后,二审法官以“事实未查清”为由发回重审,要求查明两项关键争议:一是2022年8月29日的还款被拒的事实,二、是副行长韩某是否曾同意“优先还本金”的事实。

口头承诺效力认定陷罗生门,“副行长承诺成‘空头支票’:银行诚信危机何解?

据张先生反映,2023年12月至2024年4月,他四次前往银行柜台申请“本金还款”,均被不同员工以“领导不同意”、“凭条无法备注”、“无权限”为由拒绝,6次联系行长易某,对方否认副行长韩某“先还本金”的承诺,3次携带10万元现金还款时,张家口银行燕郊支行正行长易某仅建议柜台存钱系统自动扣款,未告知还款冲抵顺序,是利息?本金?罚息?导致利息持续累积,至今综合损失累计超30万元以上。

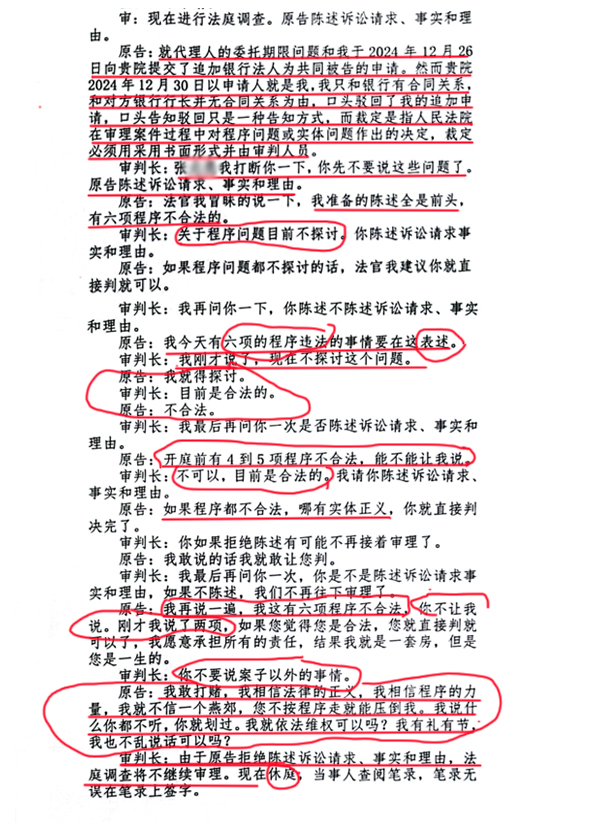

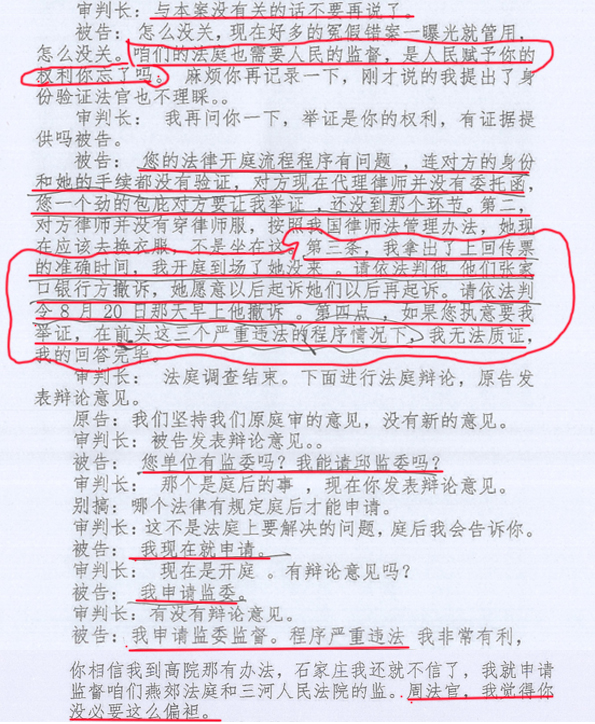

2024年重审期间,张先生多次庭前向法院书面申请调查还款被拒,依法追加银行行长为共同被告,但未获书面回复。其主张银行行长易某及员工阻碍“优先还款本金”导致利息累积,但银行方否认存在违规。庭审中,张先生主张三河市人民法院庭长周某某未对其调查申请、其质证权未被保障、原告缺席未依法判令撤诉、多项异议等始终未予书面回复,更未启动调查,而判决书称其“放弃权利”,双方陈述严重矛盾。同期,张先生以“金融消费者权益受损”另案起诉银行,要求追责行长易某,但被裁定“无明确诉讼请求”驳回。

判后答疑机制选择性适用,判决书中证据认定存重大差异。

2025年3月12日的判决书中,法官周某某未提及关于副行长韩某同意“优先偿还本金”的关键证据,但银行当庭提交的质证意见文本,证明这份关键的证据已经合法提交,张先生给法官周某某致电询问为什么不采纳这份重要的证据?法官周某某说证据需要质证,然而银行提交的证据同样没有经过张先生质证,但法官周某某在判决中全部采纳,并作出判决,事实是张先生在开庭前和开庭初始多次异议要求先纠正程序,再答辩质证,法官周某某在判决中描述为“自己对其权利的自行放弃”和“放弃诉讼请求”,与庭审记录事实不符,虚构庭审事实。当事人向记者提供了庭审笔录节选,其中显示其对相关证据相关事实多次提到行长同意优先还本金的事实并庭前书面申请调查。张先生表示:“这不是法律实务能力的问题,而是故意为之的行为!”

程序正义是实体正义的保障,程序争议若未解决,会可能直接影响当事人的诉讼权利(如答辩权、举证权)和判决的合法性。相关法律条文(如《民事诉讼法》《行政诉讼法》)、司法解释及最高法指导意见均明确要求法院在判决前解决程序争议,将面临判决被撤销、发回重审或无效的法律后果,显而易见,剥夺当事人辩论权利属于严重违反法定程序。

信访回应被指回避实质问题,司法监督缺位,法院回应:案件尚在二审,建议等待结果

2025年5月,张先生通过国家信访局、最高级人民法院督查局、河北省监察委、检察院等上级部门检举、控告,2025年5月6日,三河市人民法院通过12386平台短信回应信访称:“案件已进入二审审理过程中,请耐心需等待二审结果。”法院未书面回复,对其反应的多个程序违法问题只字不提。法院不依法行政,群众纪律淡漠,二审程序能否掩盖一审违法性,监察机关应独立调查法官是否渎职。”北京资深法学家评论道。

“起诉后拒绝还款?张家口银行燕郊支行被指‘滥用诉讼程序增收利息’消费者知情权保护流于形式,金融消费者权益谁来保障?金融机构减损义务履行缺失

除司法问题外,张家口银行燕郊支行的操作同样备受质疑:

法律明确规定,债权人无正当理由不得拒绝受领还款。若副行长韩某的“优先偿还本金”承诺若属实,银行事后反悔可能构成欺诈性违约。

侵害知情权:用户还款时,银行未明确告知资金冲抵顺序(本金/利息),违反《金融消费者权益保护实施办法》,银行没有依规处理,破坏营商环境。

当事人主张:“银行在诉讼期间未对其还款行为作出明确指引,认为利息受阻与还款流程受阻存在关联性。诉讼程序逼迫债务人承担高额利息,法院则纵容这种不公,这是对法治的双重伤害。”

争议焦点

事实认定:银行是否有权拒绝接收还款?副行长“优先偿还本金”承诺是否有效?程序合法性:法院是否未依法调查证据、剥夺当事人诉讼权利?

损失归责:利息累积是否因银行阻碍还款导致?

专家观点:

法律人士指出,本案折射出疫情期间金融合同履行的典型争议,建议司法机关重点审查银行是否尽到“减损义务”,即对债务人主动还款行为应予以合理配合。

人大代表提案:警惕"金融案件绿色通道"异化为程序简化通道,这起案件暴露的不仅是个别法官或银行的失职,更是系统性漏洞:当部分法院对金融机构证据采信存在"宽松化"倾向,恃强凌弱,普通公民的维权之路何其艰难?在“营商环境优化”屡被提及的今天,个别法院将"优化营商环境"简单等同于保护金融机构债权,此类事件更应引起监管层的高度警觉——法治的尊严,绝不容许被权力和资本合谋侵蚀。

最高法院调研报告承认:金融债权案件存在"重效率轻实体"倾向,目前,案件仍在审理中,或将成为一个检验司法公正和金融监管成色的标志性事件。